Если собрались брать ипотеку

Если вы собрались брать ипотеку, вот мой совет: за 45 дней до того, как подадите заявки. Закройте все ваши кредитные карты и расторгните по ним договор с банком. Сюда же входят всякие рассрочки типа Яндекс.Сплит, Озон.Рассрочка и т. д. Какие то банки могут расторгнуть в тот же день, какие то в течении определенного периода, доходящего до 45 дней. Я вот столкнулся с тем, что у меня с супругой валялись кредитки, которые мы редко использовали и сразу закрывали. Ну, валялись и валялись, кушать не просят. На черный день пригодятся - думали мы. Постепенно банки повышали по ним лимиты (какие добрые). Суммарно лимитом накопилось по кредиткам больше миллиона рублей. А сейчас, как решили брать ипотеку, внезапно оказалось, что банки учитывают эту финансовую нагрузку (логично) и ипотеку предлагают совсем не по тем условиям, по которым мы ожидали. Для кого то возможно будет очевидно, а мы вот не знали. Всю вашу кредитную историю и актуальную кредитную нагрузку можно посмотреть там же, где смотрят и банки. В различных БКИ (бюро кредитных историй). По закону вы можете запрашивать отчет 2 раза в год бесплатно. Но особо этим не злоупотребляйте, т.к. эти запросы тоже влияют на кредитную историю насколько я знаю.

А что если ...

А что если все пикабушники и пикабушницы скинутся мне по рублю и я, например, смогу закрыть ипотеку. Из-за рубля сильно не обеднеешь, зато можно помочь человеку. Потом можно помочь другому пикабушнику/пикабушнице. Отличный план я считаю.

Ответ на пост «Застройщики "накручивают" на квартиры более 100% прибыли»

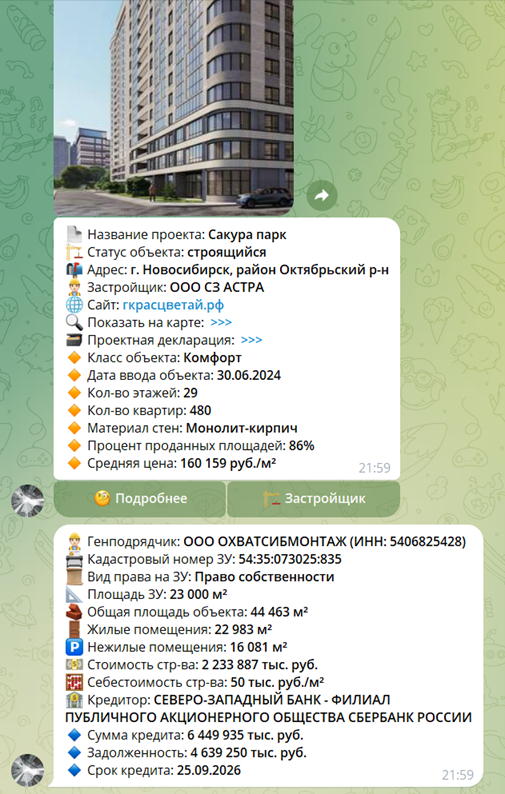

Думаю, что вы заблуждаетесь. Давайте попробуем сделать примерный расчет на случайном объекте, например: Новосибирск, ЖК «Сакура парк». Данные взяты из телеграм-бота DomAnalyticsBot, по проектным декларациям застройщиков:

Средняя цена – 160 тыс. руб. за м2, себестоимость 50 тыс. руб. за м2. Казалось бы, вот ********, накручивают в 3,2 раза! Но давайте считать. Себестоимость рассчитывается по общей площади объекта, а не продаваемых площадей квартир. Квартир в объекте, как мы видим, только 52% от общей площади, а остальное – это коммерческие помещения, парковки и кладовки, на которые цена совсем другая и коих в объекте около 36% (оставшуюся площадь занимают стены, коридоры и т.д.). То есть сравнивать эти величины (себестоимость и среднюю цену квартир) напрямую некорректно. Попробуем посчитать прибыль застройщика из абсолютных величин.

Сначала доходную часть. Допустим, все квартиры по цене 160 тыс. за м2 дадут выручку примерно в 3 677 млн. руб.; коммерческие помещения, парковки и кладовки (давайте возьмем в среднем по максимуму – например, по 130 тыс. за м2) – еще 2 091 млн. руб. Итого, около 5 768 млн. руб. (учитывая, что продано уже 86%, средняя цена на квартиры вряд ли будет сильно выше, а нежилые взяли с запасом).

Расходная часть:

1. Стоимость строительства – 2 234 млн. руб. (50 тыс. руб. за м2).

2. Земельный участок – 400-500 млн. руб. (расчёт примерный, стоимость 34% от общего ЗУ).

3. Реклама, маркетинг – от 400 млн. руб. (расчет примерный из среднеотраслевых расходов).

4. Содержание служб застройщика – еще миллионов 100 сверху.

5. Проценты по кредитам (тут, похоже, линия на 3 дома, исходим из размера на этот дом) – примерно от 100 до 200 млн. руб. за весь период кредитования.

Итого получаем 3 434 млн. руб. (исходя из верхней планки). Но стоимость строительства, исходя из ПД застройщика, кажется заниженной (может занижаться по разным причинам, чтобы, например, получить кредит в банке). Проверяем в DomAnalyticsBot средние данные по региону:

То есть, как минимум, занижение на 16%, а учитывая параметры данного объекта, может быть выше и на 20%, а это дополнительно удорожание еще на 447 млн. руб. Итого, реальные расходы составят 3 881 млн. руб.

Отнимаем от 5 768 – 3 881 = 1 887 млн. руб., получаем прибыль до налогообложения. Это примерно 33% от выручки. Важно, что мы еще не учли: налоги и всю выручку от коммерческих помещений, парковок и кладовок застройщик получит явно не быстро.

Расчеты примерные, но общую картину, на мой взгляд, показывают.

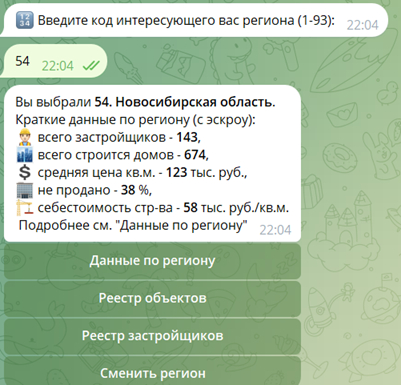

Несмотря на все это, доходность достаточно хорошая, в результате чего мы видим на примере Новосибирской области целых 143 застройщика и 674 строящихся дома! При этом не продано 38%.

Показать полностью

2

Гасим ипотеку досрочно

Дано: трёшка 2 690 000 без ремонта в хорошем районе (инфа есть в предыдущих постах) 58,8 кв м

Сумма ипотеки (примерно) 2,3 млн

Срок: 15 лет (до декабря 2032г)

Процентная ставка 9,5%

Переплата на момент взятия ипотеки около 2,4 млн

Ежемесячный платёж около 24тыс

Ипотека взята в декабре 2017г

Погашена в мае 2024г

До 2019 мы не платили досрочно. Первые пол года мы занимались только ремонтом, сами жили в квартире свекрови, дальше продолжался ремонт, траты на мебель и т.д.

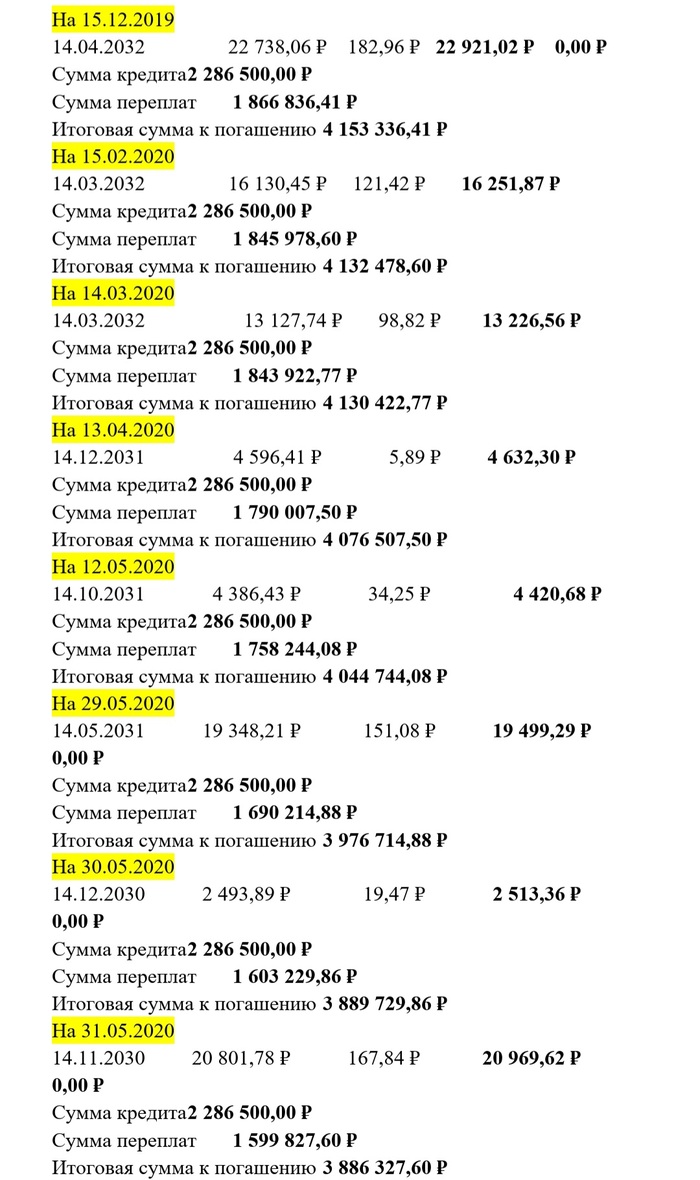

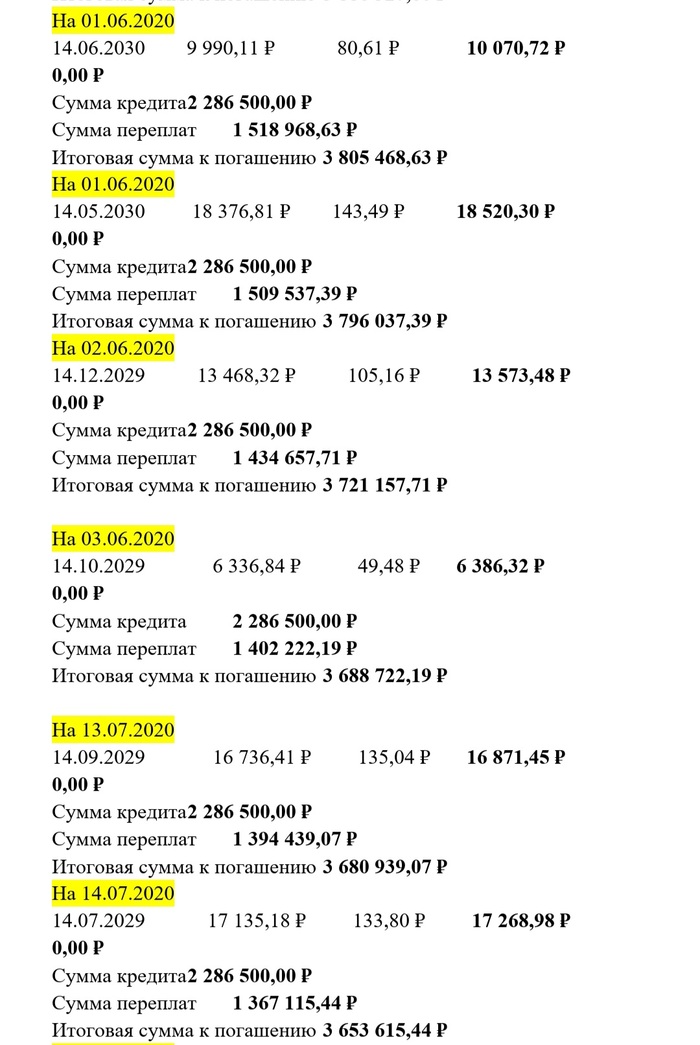

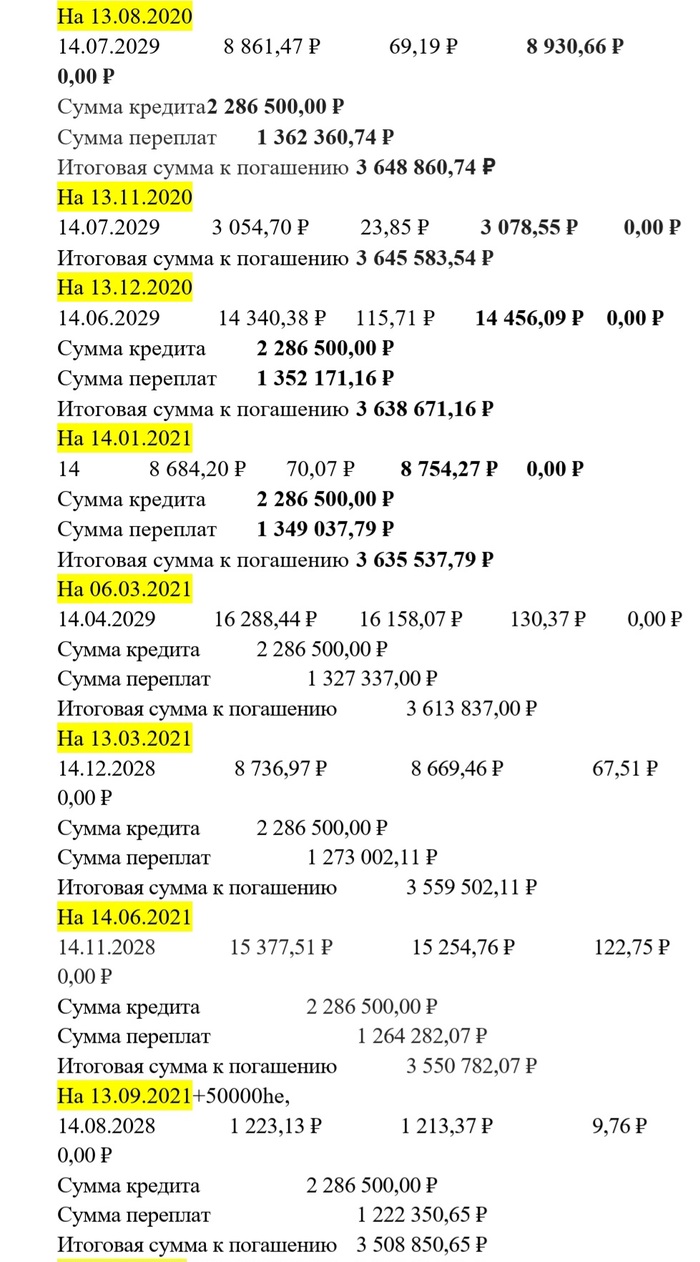

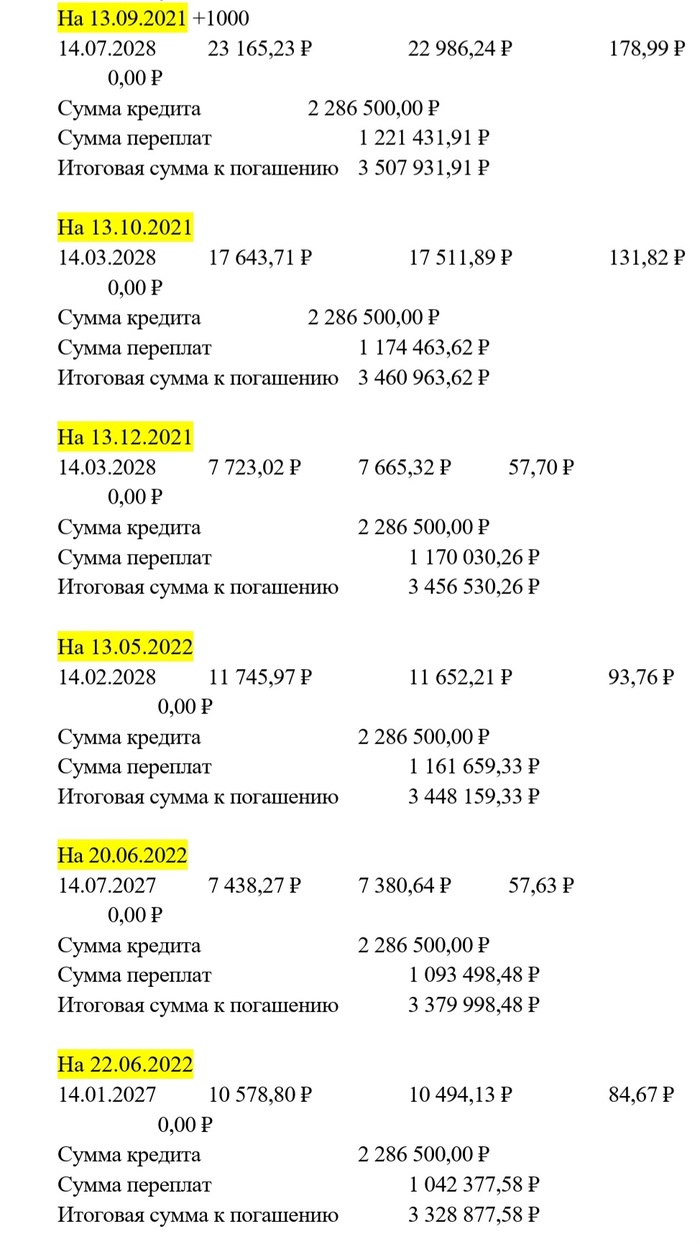

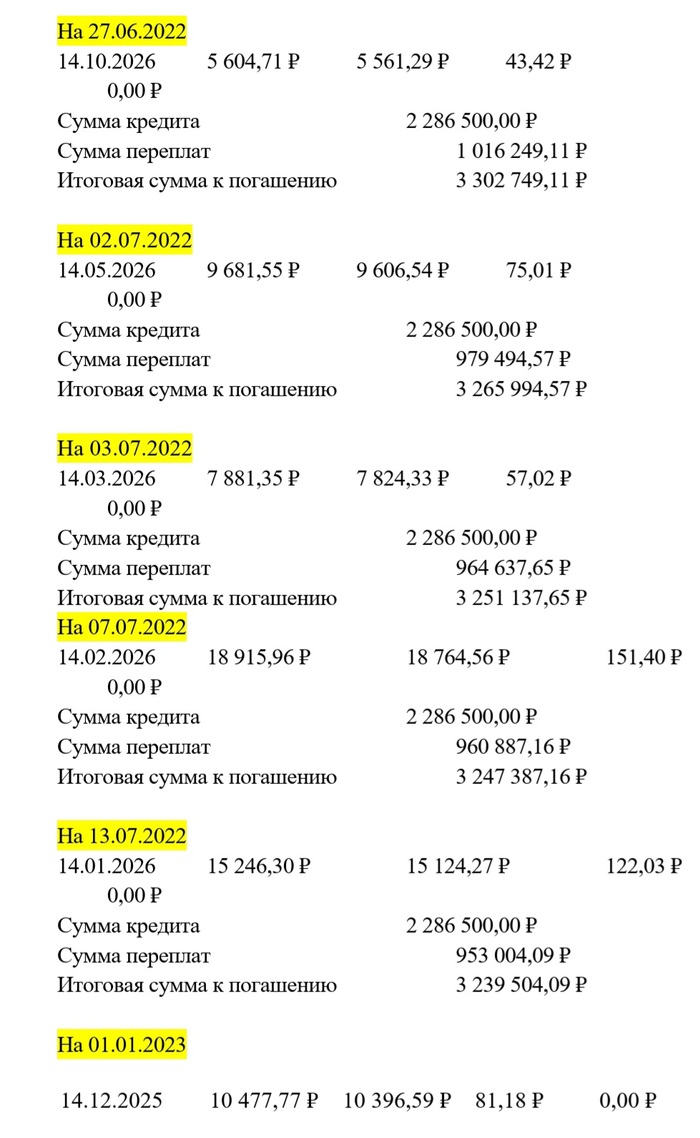

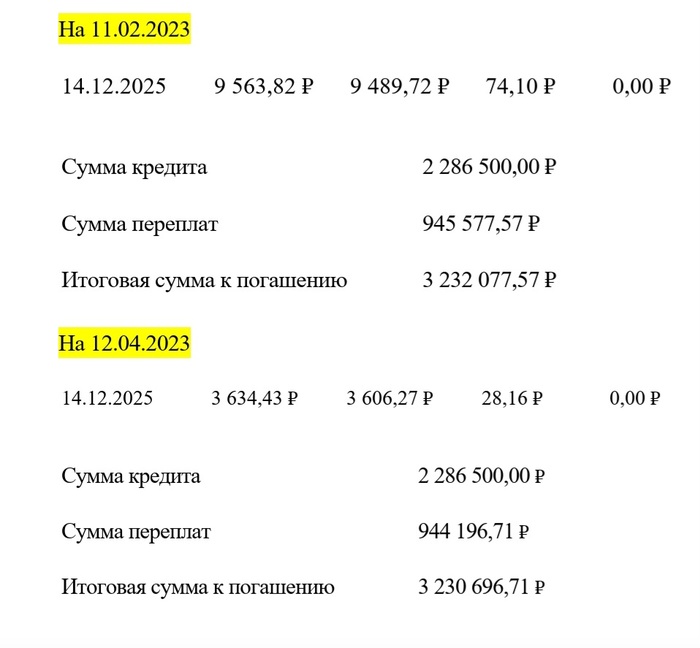

Это скопированные последние строки из графика платежей. Выделено жёлтым- дата внесения досрочного платежа.

То есть, например, на 31 мая 2020 г был внесён осрочный платёж (замечу, что списание платежа происходило 14 числа каждого месяца) и по пересчету:

последний платеж 14 ноября 2030

вторая сумма - это сумма основного платежа - 20 801,78 р

третья сумма - это платёж по процентам - 167,84 р

четвёртая сумма - это итоговая по сумме основного долга и по процентам.

Ниже:

Сумма кредита - это то, что изначально было взято.

Сумма переплаты: итак понятно (переплаченные проценты)

Итоговая сумма.

После каждого досрочного платежа копировала данные в ворд

На самом деле досрочные платежи для меня стали некой зависимостью. Я видела, как красиво уменьшаются проценты по кредиту. При чем, достаточно внести хотя бы на 1000руб больше, чем основной платёж и вуаля! Сумма 1000 превращалась в уменьшение процентов на первых этапах на 5тыс! Разве это не кайф смотреть, как циферки падают?! А если мы платили досрочно 20тыс плюсом к основному платежу - прикиньте какая красота

Скажу сразу, что возврат налога нужно делать обязательно. Всё, что мне вернули (а мы возвращали всё только на меня, мужа не задействовали в этой ипотеке) - всё шло на досрочные платежи. Вернули мы 260тыс полностью (это по закону), вернули 13% от суммы выплаченных процентов (у нас это около 120тыс получилось). Так же я возвращала за: обучение на доп.занятия по кружками дочери, свое обучение (третье высшее - тоже положен возврат), за мед.обследования и дорогостоящие лечения (например, путёвки в санаторий, там тоже 13% возврат), какой-то процент от страхования за ипотеку (не вникала сколько там, но тоже возвращали).

Так же любые сверх-деньги, на которые я не рассчитывала (подработка, продажа авито, неожиданная премия) - всё шло на досрочные платежи ипотеки.

После апреля 2023г я уже не вела эту таблицу, сумма остатка была совсем не большая. Как видно по последнему фото на 12.04.2023г переплата по процентам около 944 тыс.

В итоге у нас сократилась переплата примерно до 910тыс.

Итак:

Стоимость квартиры 2 690 000

Выплаченные проценты 910 000

Стоимость ремонта не считаю. Судя по комментариям в прошлом посте - многие бы потратили значительно меньше суммы. А вообще, если не делать ремонта, то и вовсе можно было не тратиться по этой статье 😁

Итог: 3 600 000.

Стоимость нашей квартиры сейчас от 5,5 млн (узнавали, была мысль продать и купить дом, с двумя детьми площадь уже маленькая, о расширении будут ещё посты)

Показать полностью

6

1

Обзор рынка недвижимости в I квартале

Застройщики наслаждаются остатками льготной программы, а YouTube воспитывает кредитных инвесторов в квартиры

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами.

---

Многие предрекают крах рынку недвижимости уже много лет, если не десятилетий. И не смотря на это, квадратные метры остаются самым простым, спокойным (сравните с русскими горками на рынке акций) инструментом сохранения денег. При этом, оставаясь в лидерах по среднегодовой доходности.

Объем продаж I квартала, конечно, ниже IV – пикового, но на уровне первого квартала прошлого года. Доля ипотечных сделок остается фантастической: 78-95%

Льготных программ скоро станет меньше. Тет-а-тет наши друзья говорят об огромном спросе и очередях, которые есть в офисах.

Логика простая: прямо сейчас платеж 40 тысяч, а через 2 месяца будет 60-70

Если раньше мы писали об очень шатком балансе строящегося и непроданного жилья, то сейчас ситуация ухудшится. И на это есть 2 основные причины

1.Рост запусков новых проектов. Если в третьем квартале застройщики взяли паузу, то в IV и I кварталах на рынок вышло 27 млн м2 новых проектов. Со временем рынок это переварит, но баланс смещается

2.Сокращение льготных программ. Из-за роста цен и ухудшения условий доля классической льготной ипотеки и так снижался, но все еще оставался двузначным. С июля спрос снизится

Темпы кредитования растут вслед за ценами и объемом строительства. Жаль, акции не так активно растут 😉

Двадцатка регионов с самой активной стройкой

- Москва и область 26 млн м2

- Санкт-Петербург и область 10,4 млн м2

- Краснодарский край 8,4 млн м2

При этом, темпы строительства в Питере и Краснодарском крае снижаются. А Крым растет!

Самые нераспроданные регионы – Калининград, Челябинск, Приморье, Ленобласть

Самые нераспроданные застройщики из публичных - Самолет и ЛСР

🐾Вместо выводов

Строительство имеет мультипликативный эффект, поэтому государство будет поддерживать отрасль

Баланс шаткий: огромные объемы нераспроданного жилья. При этом, заемщики уже перекредитованы, а на YouTube полно однотипных «экспертов», советующих брать по 4 квартиры в ипотеку, чтобы через год продать на 20% дороже. Кому же они будут продавать?

Отрасль ждет реакции рынка на изменение льготных программ с 1 июля: должна уйти классическая льготная ипотека. А Семейная и IT остаются

Страшно смотреть на рынок вторичного жилья из-за ипотечных ставок, о нем расскажем в других выпусках

--

Спасибо, что читаете нас💙

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

10

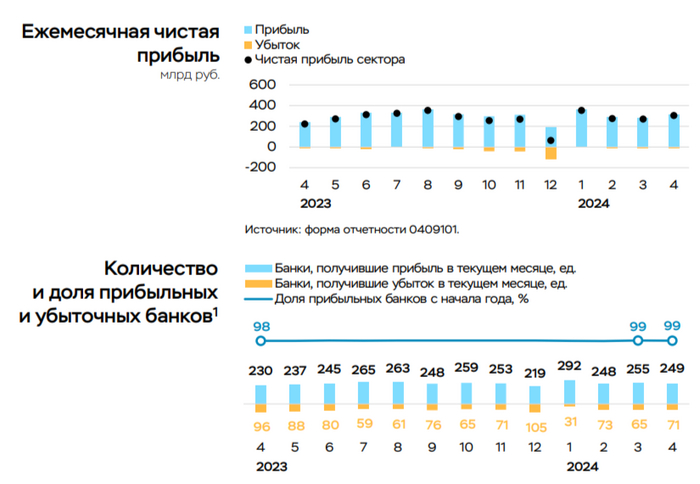

Чистая прибыль банковского сектора в апреле 2024 г. увеличилась относительно прошлого месяца и года, помогло сокращение расходов на резервы

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

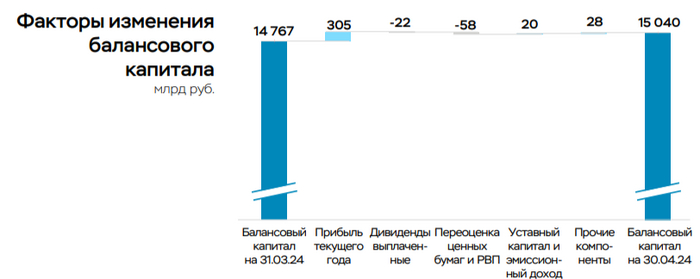

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Закрыл Кредитку и Кредит! Как, зачем, почему?

Закрыл кредитку, 140к, это +3500р Не платить каждый месяц.

Проценты - 691р в месяц, Не платить, значит в +

Закрыл кредит, 100к, это 3500р примерно платеж, но тут 2600р процентов, ставка 34.9%

Платил всего 2-3 месяца, как смог закрыл.

Вроде мелочь, но я какой-то гордый за себя. Освободился от двух кредитов, уменьшил платежи месячные существенно, получил свободные деньги.

На очереди автокредит, самый дорогой после ипотеки.

Ипотеку кстати тоже хочу взять в этом году, земля дорожает, надо брать.

Порадуетесь за меня?

Показать полностью