Дорогой Ильич

Показать полностью

1

Ответ на пост «Застройщики "накручивают" на квартиры более 100% прибыли»

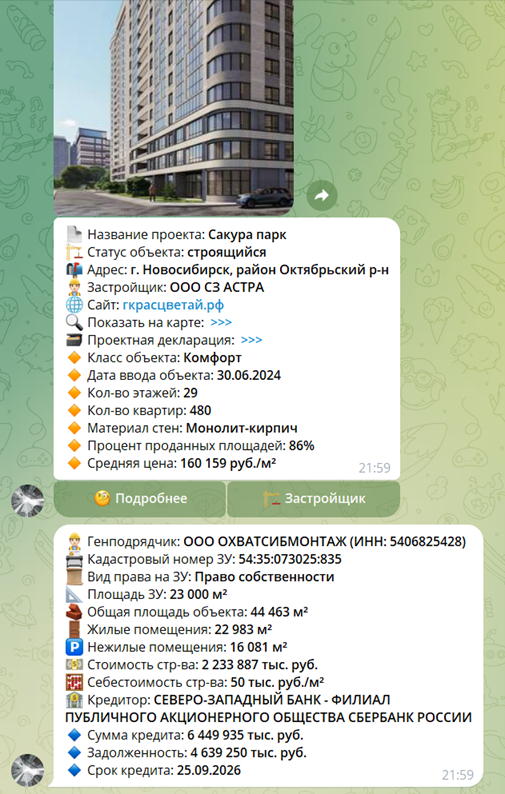

Думаю, что вы заблуждаетесь. Давайте попробуем сделать примерный расчет на случайном объекте, например: Новосибирск, ЖК «Сакура парк». Данные взяты из телеграм-бота DomAnalyticsBot, по проектным декларациям застройщиков:

Средняя цена – 160 тыс. руб. за м2, себестоимость 50 тыс. руб. за м2. Казалось бы, вот ********, накручивают в 3,2 раза! Но давайте считать. Себестоимость рассчитывается по общей площади объекта, а не продаваемых площадей квартир. Квартир в объекте, как мы видим, только 52% от общей площади, а остальное – это коммерческие помещения, парковки и кладовки, на которые цена совсем другая и коих в объекте около 36% (оставшуюся площадь занимают стены, коридоры и т.д.). То есть сравнивать эти величины (себестоимость и среднюю цену квартир) напрямую некорректно. Попробуем посчитать прибыль застройщика из абсолютных величин.

Сначала доходную часть. Допустим, все квартиры по цене 160 тыс. за м2 дадут выручку примерно в 3 677 млн. руб.; коммерческие помещения, парковки и кладовки (давайте возьмем в среднем по максимуму – например, по 130 тыс. за м2) – еще 2 091 млн. руб. Итого, около 5 768 млн. руб. (учитывая, что продано уже 86%, средняя цена на квартиры вряд ли будет сильно выше, а нежилые взяли с запасом).

Расходная часть:

1. Стоимость строительства – 2 234 млн. руб. (50 тыс. руб. за м2).

2. Земельный участок – 400-500 млн. руб. (расчёт примерный, стоимость 34% от общего ЗУ).

3. Реклама, маркетинг – от 400 млн. руб. (расчет примерный из среднеотраслевых расходов).

4. Содержание служб застройщика – еще миллионов 100 сверху.

5. Проценты по кредитам (тут, похоже, линия на 3 дома, исходим из размера на этот дом) – примерно от 100 до 200 млн. руб. за весь период кредитования.

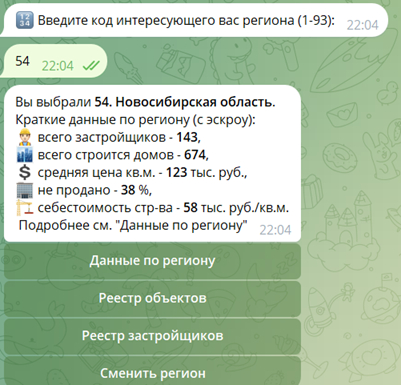

Итого получаем 3 434 млн. руб. (исходя из верхней планки). Но стоимость строительства, исходя из ПД застройщика, кажется заниженной (может занижаться по разным причинам, чтобы, например, получить кредит в банке). Проверяем в DomAnalyticsBot средние данные по региону:

То есть, как минимум, занижение на 16%, а учитывая параметры данного объекта, может быть выше и на 20%, а это дополнительно удорожание еще на 447 млн. руб. Итого, реальные расходы составят 3 881 млн. руб.

Отнимаем от 5 768 – 3 881 = 1 887 млн. руб., получаем прибыль до налогообложения. Это примерно 33% от выручки. Важно, что мы еще не учли: налоги и всю выручку от коммерческих помещений, парковок и кладовок застройщик получит явно не быстро.

Расчеты примерные, но общую картину, на мой взгляд, показывают.

Несмотря на все это, доходность достаточно хорошая, в результате чего мы видим на примере Новосибирской области целых 143 застройщика и 674 строящихся дома! При этом не продано 38%.

Показать полностью

2

Гасим ипотеку досрочно

Дано: трёшка 2 690 000 без ремонта в хорошем районе (инфа есть в предыдущих постах) 58,8 кв м

Сумма ипотеки (примерно) 2,3 млн

Срок: 15 лет (до декабря 2032г)

Процентная ставка 9,5%

Переплата на момент взятия ипотеки около 2,4 млн

Ежемесячный платёж около 24тыс

Ипотека взята в декабре 2017г

Погашена в мае 2024г

До 2019 мы не платили досрочно. Первые пол года мы занимались только ремонтом, сами жили в квартире свекрови, дальше продолжался ремонт, траты на мебель и т.д.

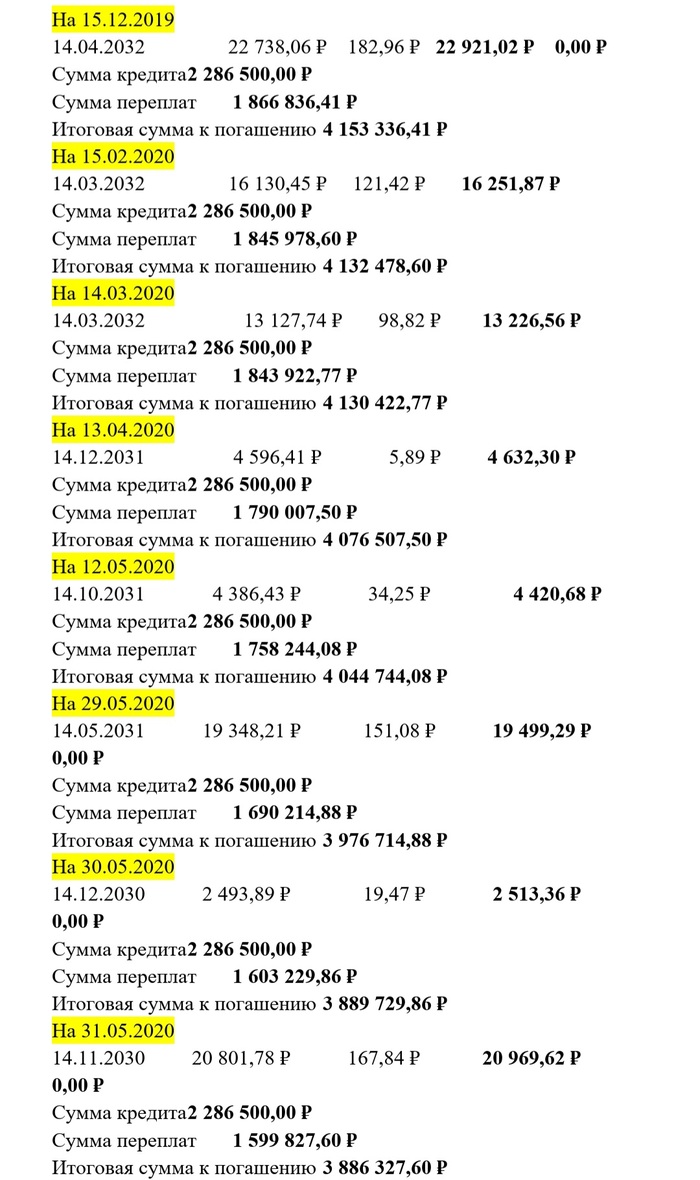

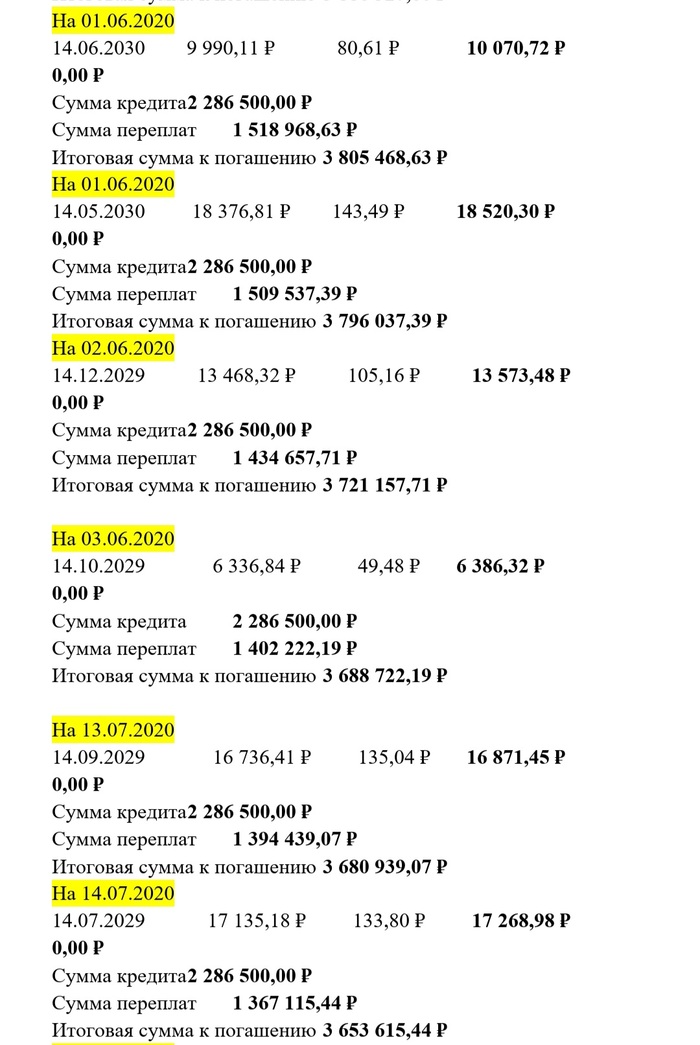

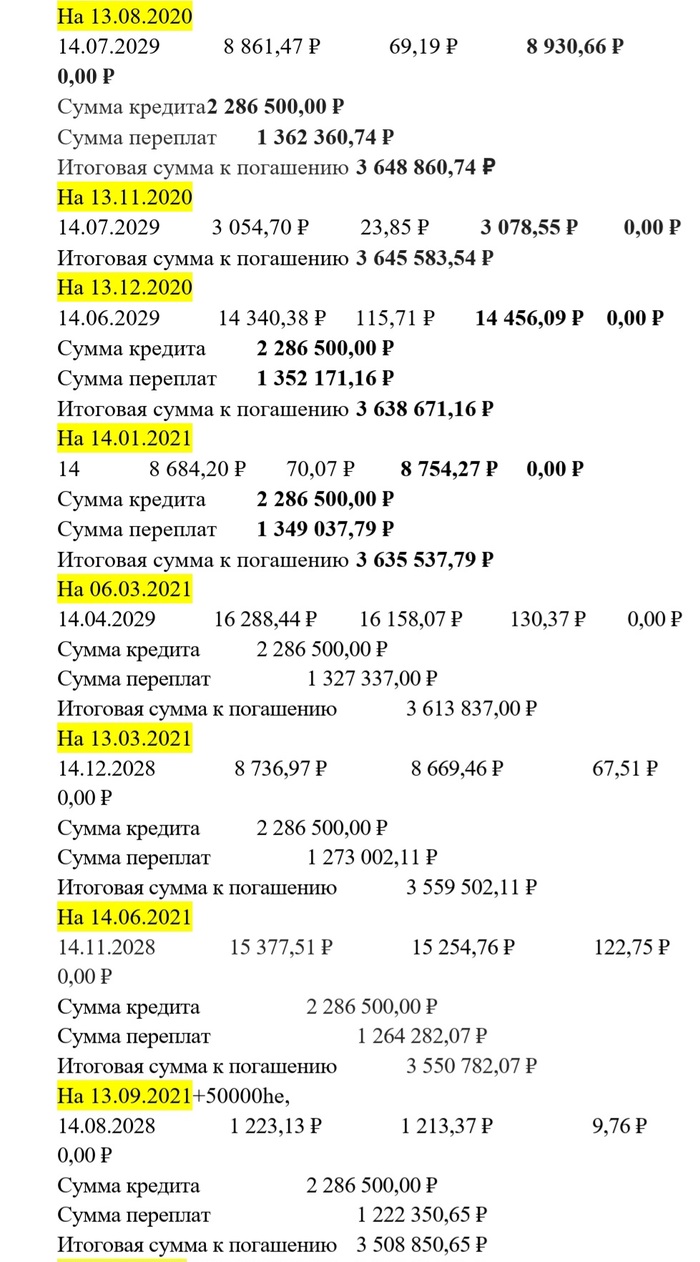

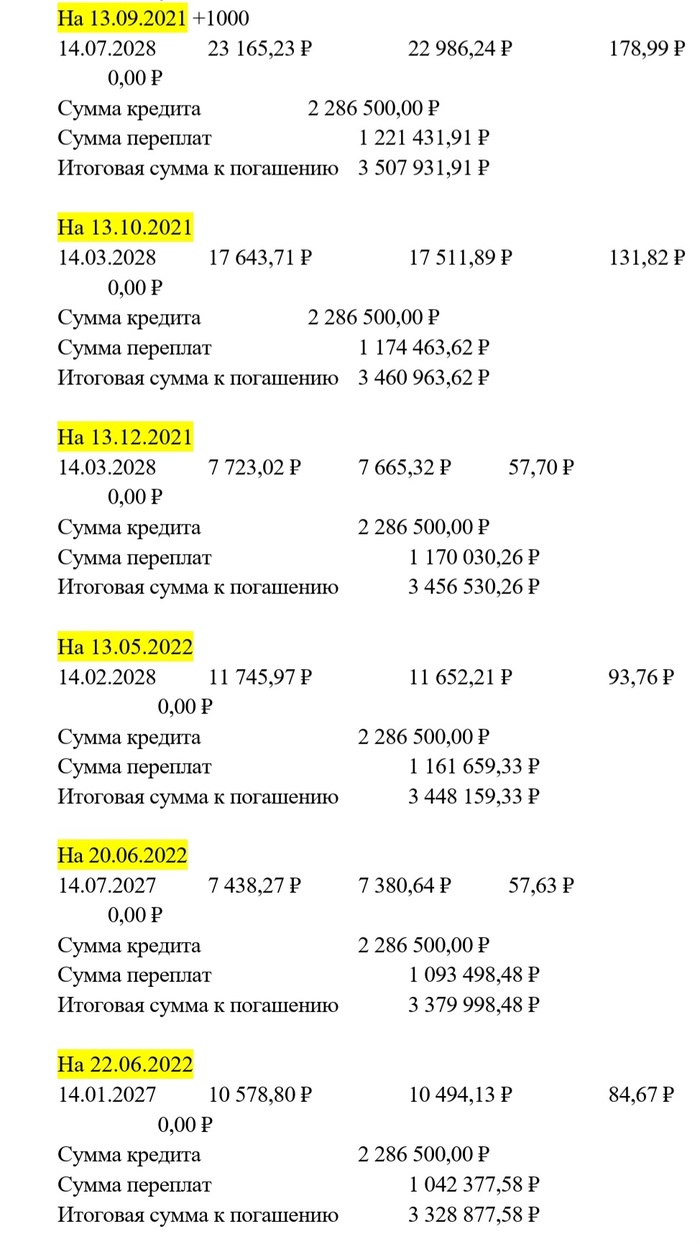

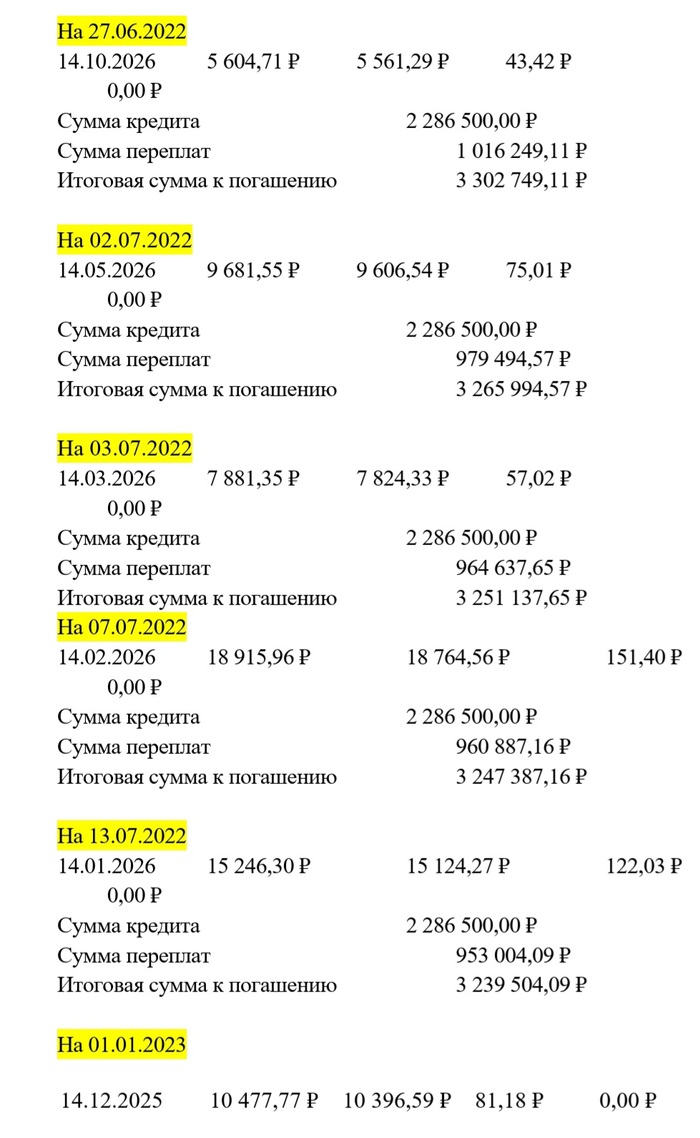

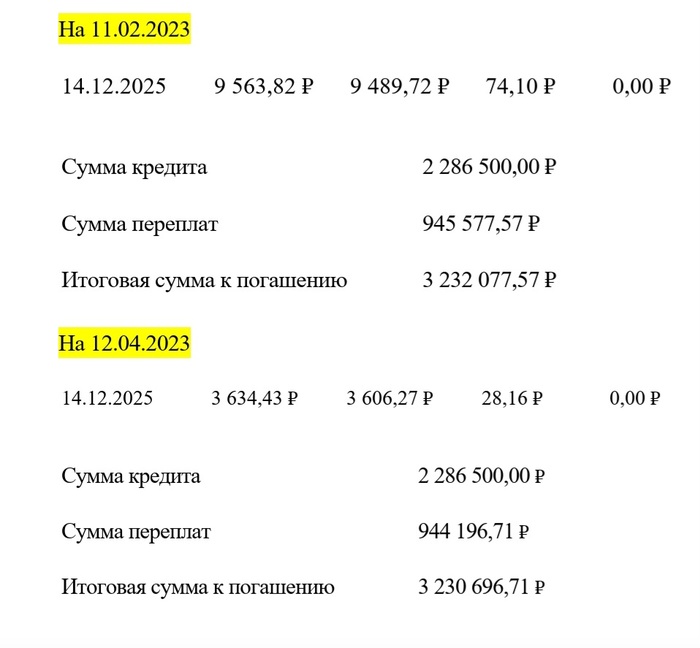

Это скопированные последние строки из графика платежей. Выделено жёлтым- дата внесения досрочного платежа.

То есть, например, на 31 мая 2020 г был внесён осрочный платёж (замечу, что списание платежа происходило 14 числа каждого месяца) и по пересчету:

последний платеж 14 ноября 2030

вторая сумма - это сумма основного платежа - 20 801,78 р

третья сумма - это платёж по процентам - 167,84 р

четвёртая сумма - это итоговая по сумме основного долга и по процентам.

Ниже:

Сумма кредита - это то, что изначально было взято.

Сумма переплаты: итак понятно (переплаченные проценты)

Итоговая сумма.

После каждого досрочного платежа копировала данные в ворд

На самом деле досрочные платежи для меня стали некой зависимостью. Я видела, как красиво уменьшаются проценты по кредиту. При чем, достаточно внести хотя бы на 1000руб больше, чем основной платёж и вуаля! Сумма 1000 превращалась в уменьшение процентов на первых этапах на 5тыс! Разве это не кайф смотреть, как циферки падают?! А если мы платили досрочно 20тыс плюсом к основному платежу - прикиньте какая красота

Скажу сразу, что возврат налога нужно делать обязательно. Всё, что мне вернули (а мы возвращали всё только на меня, мужа не задействовали в этой ипотеке) - всё шло на досрочные платежи. Вернули мы 260тыс полностью (это по закону), вернули 13% от суммы выплаченных процентов (у нас это около 120тыс получилось). Так же я возвращала за: обучение на доп.занятия по кружками дочери, свое обучение (третье высшее - тоже положен возврат), за мед.обследования и дорогостоящие лечения (например, путёвки в санаторий, там тоже 13% возврат), какой-то процент от страхования за ипотеку (не вникала сколько там, но тоже возвращали).

Так же любые сверх-деньги, на которые я не рассчитывала (подработка, продажа авито, неожиданная премия) - всё шло на досрочные платежи ипотеки.

После апреля 2023г я уже не вела эту таблицу, сумма остатка была совсем не большая. Как видно по последнему фото на 12.04.2023г переплата по процентам около 944 тыс.

В итоге у нас сократилась переплата примерно до 910тыс.

Итак:

Стоимость квартиры 2 690 000

Выплаченные проценты 910 000

Стоимость ремонта не считаю. Судя по комментариям в прошлом посте - многие бы потратили значительно меньше суммы. А вообще, если не делать ремонта, то и вовсе можно было не тратиться по этой статье 😁

Итог: 3 600 000.

Стоимость нашей квартиры сейчас от 5,5 млн (узнавали, была мысль продать и купить дом, с двумя детьми площадь уже маленькая, о расширении будут ещё посты)

Показать полностью

6

1

По мотивам Властелина Колец

По использованию технологии в малоэтажном и многоэтажном строительстве в прошлых постах.

Кратко в видеоролике

Стадии производства эко домика (Дом Хоббита)

Бетонный модуль на заводе

Доставка на участок

Доставить землю, насыпать холм,засеять траву

Радоваться жизни на сэкономленные при строительстве и эксплуатации средства...ну или ждать Гендальфа

Большой дом - из нескольких модулей. Тогда фасады с 2 сторон - всё равно дешевле, чем обычный дом

Видео с разными фасадами

По официальным данным в России меньше 1% составляют миллионеры Но даже если это ошибка и миллионеров несколько %, для остальных людей это хороший вариант решить проблему с жильем не влезая в ипотеку до старости

Показать полностью

5

2

Жильё в цоколе

Всем здравствуйте!

У кого был опыт проживания в цокольном этаже? Подскажите, пожалуйста, какие минусы в этом. Я почти всю жизнь прожила на 5 этаже, но сейчас, судьба так сложилась, ищу жильё. Есть предложение снять в цоколе. Сомневаюсь, хоть и цена более менее приемлемая для нашего города.

Буду благодарна за ответы!